Jakarta, Mediaprofesi.id – Pengamat pasar menilai paruh kedua 2026 masih menjadi periode yang menantang bagi investor. Pelemahan rupiah, kenaikan suku bunga, lonjakan imbal hasil obligasi, hingga ketidakpastian kebijakan domestik diperkirakan masih membayangi pasar keuangan Indonesia.

Karena itu, PT Samuel Sekuritas Indonesia menyarankan investor untuk mengedepankan strategi yang lebih defensif dibandingkan mengambil posisi yang terlalu agresif.

Pandangan tersebut disampaikan dalam acara Media Connect Samuel Sekuritas Indonesia yang menghadirkan Managing Director PT Samuel Tumbuh Bersama, Shim, dan Head of Research Samuel Sekuritas Indonesia, Prasetya Gunadi.

Menurut Shim, tekanan yang terjadi sepanjang semester pertama 2026 dipicu kombinasi kenaikan imbal hasil obligasi pemerintah, pelemahan rupiah, arus keluar dana asing, serta meningkatnya risiko kebijakan.

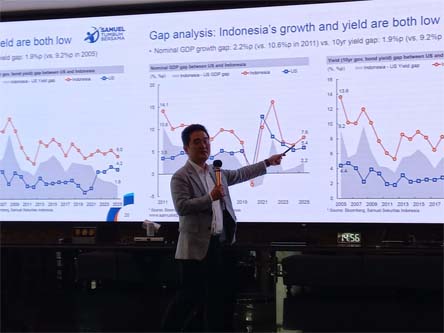

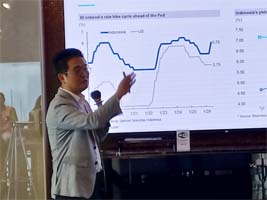

Data Samuel Tumbuh Bersama menunjukkan imbal hasil obligasi pemerintah tenor 10 tahun telah naik dari 6,05% menjadi 7,13% atau melonjak 108 basis poin secara year-to-date (YTD). Di saat yang sama, Bank Indonesia menaikkan suku bunga acuan sebesar 100 basis poin menjadi 5,75%.

“Memasuki paruh kedua 2026, pasar masih dibayangi kombinasi tekanan rupiah, kenaikan imbal hasil, dan ketidakpastian kebijakan. Dalam situasi seperti ini, strategi yang terlalu agresif belum tentu menjadi pilihan terbaik,” ujar Shim.

Ia menjelaskan, fokus utama Bank Indonesia saat ini adalah menjaga stabilitas nilai tukar rupiah. Sepanjang tahun berjalan, rupiah telah melemah sekitar 7,1%, dari Rp16.690 per dolar AS menjadi Rp17.882 per dolar AS. Konsensus pasar bahkan memperkirakan nilai tukar masih berada di kisaran Rp17.728 per dolar AS hingga akhir tahun.

Menurut Shim, langkah BI menaikkan suku bunga memang dapat membantu menjaga daya tarik rupiah di mata investor. Namun, kebijakan tersebut juga berpotensi menahan laju pertumbuhan ekonomi.

“Ini menjadi dilema pasar. Stabilitas perlu dijaga, tetapi ruang pertumbuhan ekonomi menjadi lebih terbatas,” katanya.

Shim menilai kondisi saat ini memiliki kemiripan dengan tahun 2018, ketika Bank Indonesia juga menaikkan suku bunga untuk meredam pelemahan rupiah dan mengembalikan kepercayaan investor asing.

Ia menegaskan, yang menjadi perhatian investor bukan sekadar kenaikan suku bunga, melainkan alasan di balik kebijakan tersebut.

“Ketika pasar melihat suku bunga naik demi menjaga stabilitas dengan mengorbankan pertumbuhan, investor cenderung lebih berhati-hati terhadap aset berisiko,” jelasnya.

Meski demikian, dari sisi valuasi, pasar saham Indonesia dinilai mulai menarik. Setelah mengalami koreksi tajam, IHSG turun dari 8.647 menjadi 5.643 atau melemah sekitar 35% YTD. Valuasi pasar kini berada di kisaran 14,6 kali, mendekati level yang kerap terlihat saat periode krisis.

Namun, Samuel menilai katalis pemulihan pasar masih terbatas karena tekanan suku bunga tinggi dan risiko kebijakan belum sepenuhnya mereda. Selain itu, isu terkait MSCI juga masih menjadi perhatian investor meski tekanan terbesarnya diperkirakan sudah berlalu.

Sementara itu, Head of Research Samuel Sekuritas Indonesia, Prasetya Gunadi, menilai sektor perbankan masih menunjukkan ketahanan yang cukup baik. Namun, tantangan pada semester kedua diperkirakan akan semakin berat.

Samuel memperkirakan laba bersih bank-bank besar atau Big Four tumbuh 7% secara tahunan pada kuartal II-2026, meski turun 9% dibanding kuartal sebelumnya karena faktor musiman. Untuk semester pertama 2026, pertumbuhan laba diproyeksikan mencapai 9% secara tahunan.

“Secara tahunan kinerja bank masih resilien. Namun, tekanan dari suku bunga tinggi, pelemahan rupiah, dan potensi kenaikan biaya kredit akan menjadi tantangan utama pada paruh kedua tahun ini,” ujar Prasetya.

Ia menjelaskan, kombinasi rupiah yang lemah dan suku bunga tinggi dapat menekan sektor perbankan melalui kenaikan biaya dana, penyusutan margin bunga bersih (NIM), serta meningkatnya risiko kualitas aset.

Melihat kondisi tersebut, Samuel Sekuritas merevisi turun proyeksi pertumbuhan laba agregat sektor perbankan 2026 menjadi 1,8% dari sebelumnya 4,6%. Rating sektor perbankan untuk 12 bulan ke depan juga diturunkan menjadi Neutral dari sebelumnya Overweight.

Meski demikian, saham Bank Mandiri atau BMRI tetap menjadi pilihan utama. Samuel memberikan target harga Rp6.000 per saham, yang mencerminkan potensi kenaikan sekitar 54% dari posisi saat riset disusun.

Prasetya menilai BMRI masih menjadi motor utama pertumbuhan laba sektor perbankan. Pada semester pertama 2026, laba bersih BMRI diperkirakan tumbuh 16% secara tahunan, jauh lebih tinggi dibanding BBCA yang diproyeksikan tumbuh sekitar 3%.

“Pertumbuhan laba masih ada, terutama pada bank yang mampu menjaga pendapatan bunga dan pendapatan non-bunga. Namun, fokus pasar ke depan akan tertuju pada kemampuan bank menjaga margin, mengelola biaya dana, dan mempertahankan kualitas aset di tengah kondisi makro yang semakin ketat,” tutup Prasetya. * (Syam)

{kind=link}